Українці зобов’язані заплатити податки навіть за старі квартири: як заповнити декларацію

Українці мають кілька тижнів для сплати податків на нерухомість. Квитанції-повідомлення вони мають отримати до 1 липня. Розмір податку залежить від площі нерухомості а також від мінімальної зарплати.

Кому треба платити та як заповнити декларацію на квартири та будинки, читайте в матеріалі OBOZ.UA.

Хто та скільки має сплатити

Платити треба тим, хто володіє житлом, площа якого перевищує норму. І сплачується тільки за ті квадрати, що її перевищують. Так, норма для квартири становить 60 кв. м, а для дому – 120 кв. м.

Максимальний розмір податку не може бути більшим за 1,5% мінімальної зарплати за кожен “зайвий” квадратний метр площі. Оскільки у 2023 році мінімальна зарплата становила 6700 гривень, максимальна ставка за квадратний метр не може перевищувати 100,5 грн (6700×1,5%). Детальніше про це читайте у нашому іншому матеріалі.

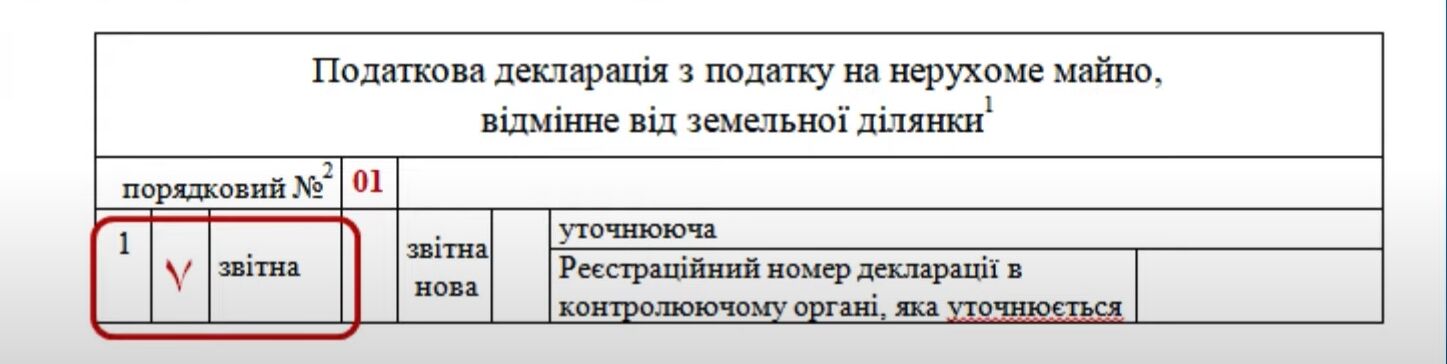

Тип декларації

Як пояснили у Державній податковій службі (ДПС), для декларування податкових зобов’язань у поточному році надається декларація за типом “Звітна” – навпроти цього типу у документах необхідно лишити відповідну позначку. Також вказується її порядковий номер – 01.

Якщо після подання звітної декларації і до 20 лютого включно виникла необхідність уточнити або змінити дані об’єктів чи бази декларування, податкових зобов’язань тощо по цій самій територіальній громаді, платник може подати нову звітну декларацію. У такому випадку необхідно буде лишити позначку навпроти “Звітна нова”. У такому випадку її порядковий номер буде 02.

При цьому необхідно вказати реєстраційний номер декларації. Його можна знайти в меню “Перегряд звітності” у Електронному кабінеті платника податків на сайті ДПС.

Звітний період

Звітний період – це рік, за який подається декларація. Він вказується у рядку 2.1.

Поле “починаючи з” заповнюється у разі подання звітної або звітної нової декларації за об’єкти нерухомого майна, що були придбані протягом звітного року. У графі вказується перше число місяця, у якому виникло право власності на об’єкт. Число та рік вказуються арабськими цифрами, а для чисел з однії цифри в першому полі вказується нуль (01-09).

Якщо податок справляється за інших умов, у полі “починаючи з” зазначається дата набрання чинності такого рішення. Це може бути день його офіційного оприлюднення або пізніша дата, якщо її вказано у рішенні.

Уточнюючий орган

Назва уточнюючого органу вказується у рядку 4. Це має бути орган, що обслуговує територіальну громаду, на території якої розташована нерухомість, що декларується.

Зведена інформація, доповнення

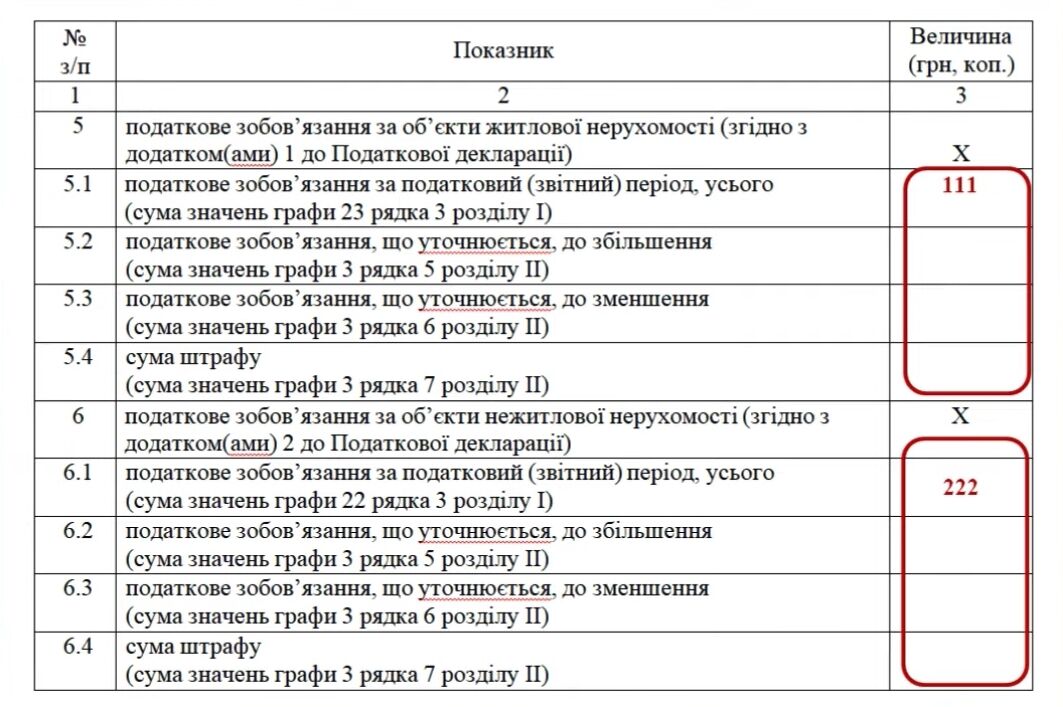

Зведена інформація зазначається у рядках 5.1-5.4 (декларування об’єктів житлової нерухомості) та 6.1-6.4 (декларування об’єктів нежитлової нерухомості). Крім того, невіддільною частиною декларації є Додаток 1 та 2: розрахунок у частині об’єктів житлової та нежитлової нерухомості відповідно. Їх кількість зазначається у рядку 7. У разі необхідно у рядку 8 надаються доповнення із вказаним номером доповнення та його безпосереднім змістом.

Кінцева частина та додатки до декларації

Наприкінці податкової декларації необхідно вказати дату подання (формат дд.мм.рррр) та дані осіб, відповідальних її зміст: керівника або законного представника та головного бухгалтера. Якщо декларація має додатки, у них має бути вказано:

- порядковий номер декларації;

- номер розрахунку (для кожного додатку – окремий);

- податковий номер платника податків;

- код за КАТОТТГ територіальної громади, де розташована нерухомість.

Крім того, додатки до “звітної” чи “звітної нової” декларації не можуть мати заповнений рядок 1.2. А “уточнюючі” декларації не можуть надаватися із заповненим рядком 1.1. Відповідно одна декларація не може містити одночасно додатки із заповненими 1.1 та 1.2 рядками. Це буде сприйнято за помилку, і таку декларацію можуть відхилити.

Розрахункова частина

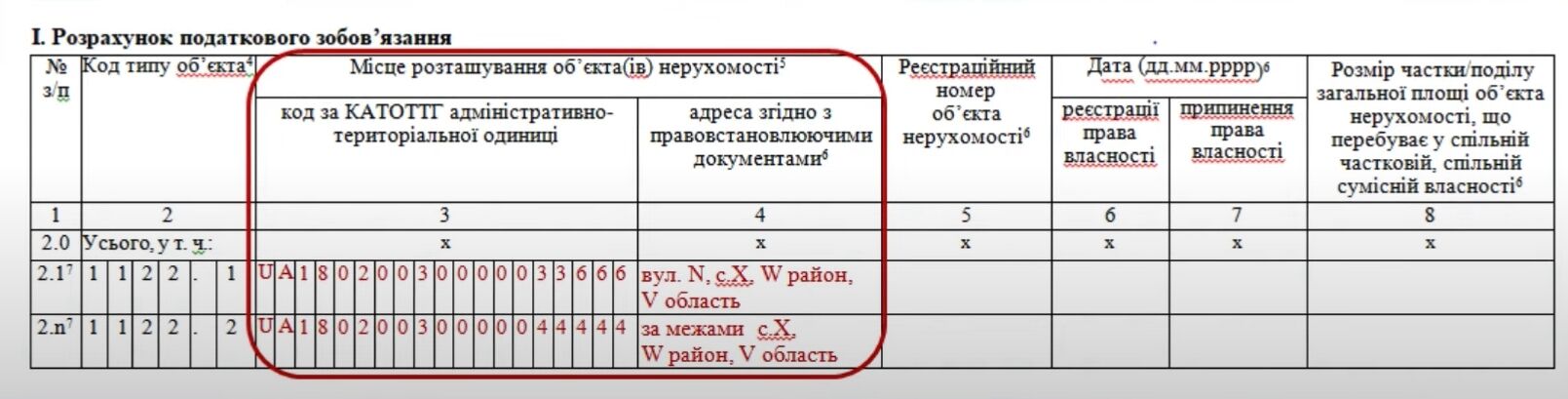

Графа 2 розділу І – місце для коду типу об’єкту, відповідно до Державного класифікатора будівель та споруд. Якщо у документах на нерухомість не вказано код, він обирається самостійно і має максимально відповідати типу нерухомості у документах. Наприклад, у класифікаторі немає коду для квартир у багатоквартирних будинках, тому для них обирають код 1122.1 (“Будинки багатоквартирні масової забудови”).

Місце розташування нерухомості

Графи 3 та 4 розділу І – місце для коду за КАТОТТГ населеного пункту та адреси об’єкту, що декларується. Якщо нерухомість розташована за межами населеного пункту, вказується код за КАТОТТГ, а адресу зазначають умовно: “за межами села…”.

Коли код населеного пункту визначити неможливо, вказується код за КАТОТТГ територіальної громади, що вказана у “шапці” додатку. Адреса зазначається умовно: “територія … територіальної громади”. Якщо ж інформація про розташування нерухомості у документах взагалі відсутня, вказується код населеного пункту та адреса її фактичного місця розташування.

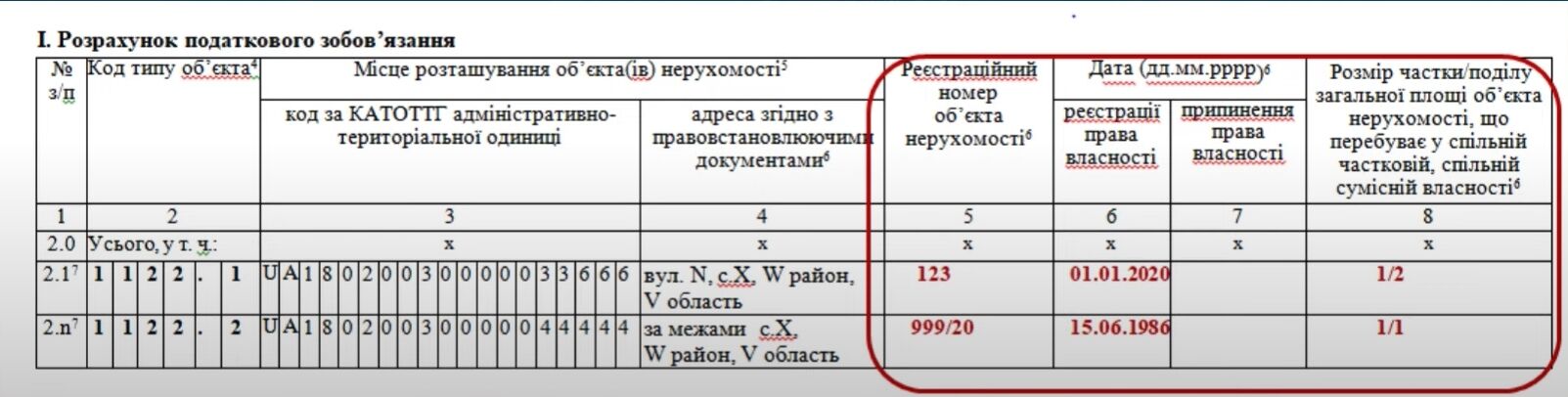

Реєстраційні дані, площа та інші дані

Реєстраційні дані (права власності) об’єкта нерухомості зазначаються у графах 5-7 розділу І. Це реєстраційний номер, дата реєстрації чи припинення прав власності та частка загальної площі нерухомості, якщо вона перебуває у спільній власності. А у 9 графі зазначається загально площа об’єкта у кв.м. Також є інші графи:

- 10-13 – кількість місяців перебування майна у власності у кожному конкретному кварталі;

- 14 – ставка податку;

- 15 – мінімальна зарплата станом на 1 січня звітного року;

- 16 – застосування 1 підпункту 7 пункту 266 статті Податкового кодексу (відсутня у додатку 2 для об’єктів нежитлової нерухомості).

- 17 – річна сума податку, що розраховується за формулою: графа 9 х графа 14 х графа 15 / 100 + графа 16;

- 18-22 – податкова пільга;

- 23-27 – сума податкового зобов’язання (авансові внески за відповідний квартал).

Comments (0)